Постановление №49 от 28.05.2024 О внесении изменений в постановление администрации Рязанского сельского поселения Белореченского района от 20 ноября 2020 года № 81 «Об утверждении перечня муниципального имущества Рязанского сельского поселения Белореченского района, свободного от прав третьих лиц (за исключением имущественных прав субъектов малого и среднего предпринимательства), предназначенного для предоставления во владение и (или) в пользование на долгосрочной основе субъектам малого и среднего предпринимательства и организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства»

Постановление №247 от 27.12.2023 О внесении изменений в постановление администрации Рязанского сельского поселения Белореченского района от 20 ноября 2020 года № 81 «О приведении в соответствие с утвержденной формой перечня муниципального имущества Рязанского сельского поселения Белореченского района, свободного от прав третьих лиц (за исключением имущественных прав субъектов малого и среднего предпринимательства), предназначенного для предоставления во владение и (или) в пользование на долгосрочной основе субъектам малого и среднего предпринимательства и организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства»

Постановление №246 от 27.12.2023 Об утверждении порядка и условий предоставления движимого и недвижимого муниципального имущества Рязанского сельского поселения, свободного от прав третьих лиц (за исключением права хозяйственного ведения, права оперативного управления, а также имущественных прав субъектов малого и среднего предпринимательства), предназначенного для предоставления во владение и (или) в пользование субъектам малого и среднего предпринимательства и организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства, а также физическим лицам, не являющимся индивидуальными предпринимателями и применяющим специальный налоговый режим «Налог на профессиональный доход», в аренду и (или) в безвозмездное пользование

Электронная доверенность

С 1 марта 2024 года для некоторых категорий уполномоченных представителей стало обязательным применение машиночитаемой доверенности.

В пункт 3 статьи 29 Налогового кодекса Российской Федерации (далее – Кодекс) внесены изменения, вступающие в силу с 01.03.2024, в соответствии с которыми уполномоченный представитель, указанный в пункте 5.1 статьи 23 Кодекса (лицо, относящееся к категории налогоплательщиков, обязанных представлять налоговые декларации (расчеты) в электронной форме), осуществляет свои полномочия на основании электронной доверенности (пункт 14 статьи 1 Федерального закона от 31.07.2023 № 389-ФЗ).

Изменения внесены Федеральным законом от 31.07.2023 № 389-ФЗ. Новые правила коснутся тех, у кого среднесписочная численность за предыдущий год превысила 100 сотрудников, а также лиц, обязанных представлять налоговую отчетность в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

При этом, поскольку применение электронной доверенности не является основанием для прекращения ранее выданных доверенностей, направление документов в налоговые органы на основании доверенностей, представленных в налоговые органы до 29.02.2024 г. на бумажном носителе, подтверждающих полномочия уполномоченных представителей, возможно до прекращения действия таких доверенностей в соответствии с перечнем причин, установленным статьей 188 Гражданского кодекса Российской Федерации.

Электронный документооборот – современный и надёжный способ взаимодействия. Сегодня электронный документооборот стал еще доступнее, поскольку теперь квалифицированную электронную подпись (КЭП) можно получить бесплатно в любом налоговом органе.

Электронная подпись имеет широкий спектр применения. Может применяться для обеспечения документооборота с органами государственной власти и контрагентами, сдачи налоговой и бухгалтерской отчетности или использоваться на портале Госуслуг.

Чтобы получить квалифицированный ключ электронной подписи предпринимателям и руководителям организаций необходимо представить в налоговый орган паспорт, СНИЛС, USB-носитель ключевой информации и пройти процедуру идентификации.

Перевыпустить квалифицированный сертификат ключа проверки электронной подписи (КЭП) в Удостоверяющем центре ФНС России теперь возможно без личного посещения налогового органа.

Новый функционал, позволяющий сделать это дистанционно, запущен в интерактивных сервисах ФНС России «Личный кабинет юридического лица» и «Личный кабинет индивидуального предпринимателя».

Для того, чтобы перевыпустить (продлить) сертификат, необходимо:

- пользователь (владелец сертификата) ранее уже лично получил сертификат в ФНС или у Доверенного лица ФНС;

- ранее полученный сертификат ФНС еще действует;

- компьютер настроен для работы с имеющимся сертификатом.

Процедура дистанционного перевыпуска (продления) сертификата ФНС занимает всего несколько минут.

Для продления (перевыпуска) необходимо зайти в Личный кабинет налогоплательщика по действующей электронной подписи. Выбрать сервис «Перевыпустить сертификат электронной подписи», подписать заявление на выпуск нового сертификат действующим сертификатом.

После проверки заявления на перевыпуск сертификата КЭП в Личном кабинете (ЛК) необходимо будет подписать и направить запрос на изготовление нового сертификата. Запись будет произведена на используемый USB-токен.

При дистанционном продлении сертификата ФНС существуют некоторые условия:

новый перевыпущенный (продленный) сертификат можно записать только на тот носитель, на который был получен сертификат ФНС изначально. При дистанционном продлении нет возможности записать сертификат на другой (новый) носитель;

для перевыпуска (продления) сертификата ФНС необходимо обязательно войти в Личный кабинет налогоплательщика именно по сертификату, ранее полученному в ФНС (или у Доверенного лица ФНС);

если с момента получения сертификата ФНС у Вас по какой-то причине произошли изменения данных (изменились паспортные данные, фамилия, и пр.), то дистанционное продление Вам может быть недоступно. На первом шаге оформления заявления внимательно проверяйте данные, при обнаружении неточностей необходимо будет обратиться в ФНС за исправлениями.

Оформить КЭП стало еще проще — теперь можно по биометрии и без посещения удостоверяющего центра

Что необходимо:

- подтверждённая учётная запись на портале госуслуг

- подтверждённая регистрация в Единой биометрической системе.

- компьютер или ноутбук с камерой и микрофоном, а также установленными на нем средствами электронной подписи

- сертифицированный ФСБ России или ФСТЭК( Федеральная служба по техническому и экспортному контролю России) электронный носитель (токен) для записи ключей ЭП

Где оформить

Организациям:

Раздел «Юридические лица» на сайте ФНС России – «Личный кабинет» – «Выпустить сертификат ЭП с помощью ЕСИА и ЕБС» (ЕБС Единая биометрическая система)

Предпринимателям:

В «Личном кабинете налогоплательщика – индивидуального предпринимателя» в разделе «Услуги. Сервисы» – «Получение КЭП» – «Получить сертификат ЭП» – «Дистанционно с использованием биометрии».

Изменения в налоговом законодательстве в 2024 году

С 1 января 2024 года для распределения единого налогового платежа в обязательном порядке представляется только уведомление об исчисленных суммах налогов и взносов по форме КНД 1110355, утвержденной приказом ФНС России от 02.11.2022 № ЕД-7-8-/1047@,. Прием платежных поручений со статусом «02», предоставляемых вместо уведомлений об исчисленных суммах налогов и взносов, прекращен.

C 2024 года налоговым агентам в обязательном порядке предстоит уплачивать НДФЛ дважды в месяц. Налог, исчисленный с 1-го по 22-е число текущего месяца, будет уплачиваться до 28-го числа месяца. Налог, исчисленный с 23-го по 31-е число текущего месяца, будет уплачиваться до 5-го числа следующего месяца. Отдельный срок будет установлен для декабря — налог, исчисленный с 23 по 31 декабря, нужно будет перевести до последнего рабочего дня.

Соответственно и уведомление об исчисленных суммах НДФЛ нужно будет сдавать дважды в месяц: за расчетный период с 1 по 22 число месяца – 25 числа месяца, за расчетный период с 23 числа до последнего дня текущего месяца — 3 числа следующего месяца.

Федеральное законодательство

Федеральное законодательство (законодательство и официальные документы) на официальном интернет-портале малого и среднего предпринимательства Краснодарского края

Краевое законодательство

Краевое законодательство (законодательство и официальные документы) на официальном интернет-портале малого и среднего предпринимательства Краснодарского края

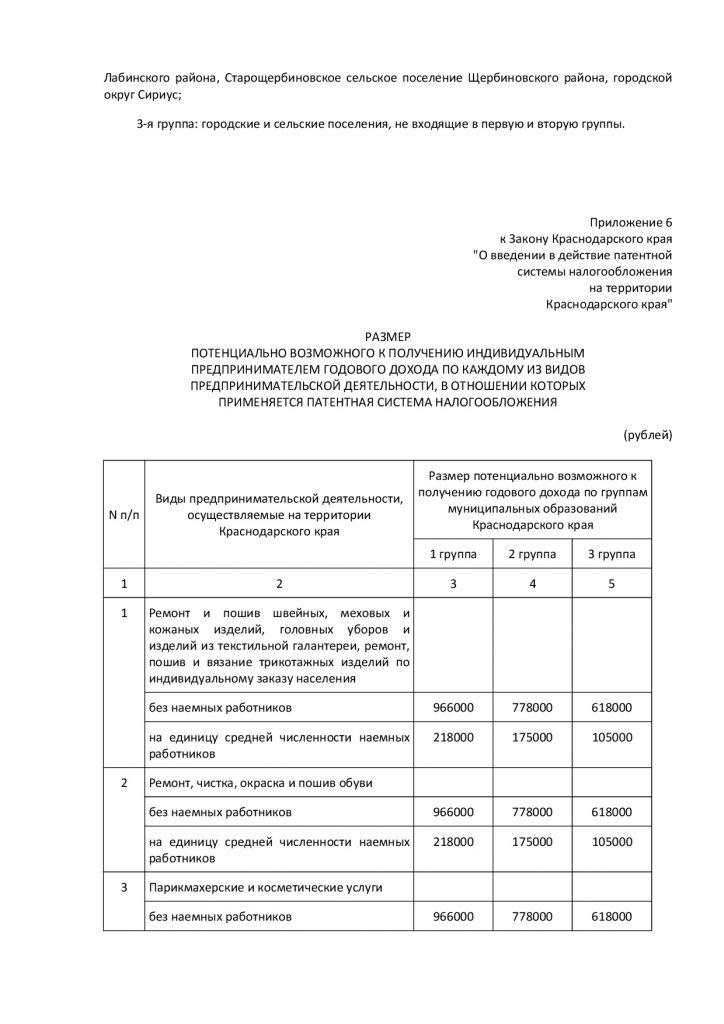

Закон Краснодарского края от 27 мая 2020 года № 4292-КЗ «О введении специального налогового режима «Налог на профессиональный доход» на территории Краснодарского края»

Закон Краснодарского края от 27 мая 2020 года № 4291-КЗ «Об установлении на территории Краснодарского края налоговых ставок при применении упрощенной системы налогообложения для отдельных категорий налогоплательщиков и о внесении изменения в статью 3 Закона Краснодарского края «О налоге на имущество организаций»

Постановление №2 от 09.01.2020 Об утверждении Перечня объектов, находящихся в собственности Рязанского сельского поселения Белореченского района, в отношении которых планируется заключение концессионного соглашения

Постановление №1 от 10.01.2020 Об утверждении Перечня объектов, находящихся в собственности Рязанского сельского поселения Белореченского района, в отношении которых планируется заключение концессионного соглашения

Правовые акты администрации Рязанского сельского поселения Белореченского района

Совет по развитию малого предпринимательства:

- Постановление об утверждении Порядка создания координационного или совещательного органа в области развития малого и среднего предпринимательства (скачать)

- Порядок создания координационных или совещательных органов в области развития малого и среднего предпринимательства при администрации Рязанского сельского поселения Белореченского района (скачать)

- Постановление о создании Совета по развитию предпринимательства (скачать)

- Состав Совета при администрации Рязанского сельского поселения Белореченского района совета по развитию предпринимательства (скачать)

- Положение о Совете при администрации Рязанского сельского поселения Белореченского района совета по развитию предпринимательства (скачать)

- Об имущественной поддержке субъектов малого и среднего предпринимательства при предоставлении муниципального имущества (скачать)

- Об утверждении формы перечня муниципального имущества Рязанского сельского поселения Белореченского района, свободного от прав третьих лиц (за исключением имущественных прав субъектов малого и среднего предпринимательства) предназначенного для предоставления во владение и (или) в пользование на долгосрочной основе субъектам малого и среднего предпринимательства и организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства (скачать)

Отчетность, взносы и налоги: календарь предпринимателя на апрель

Традиционно апрель для бизнеса – горячая пора в плане отчетности: во втором месяце весны от бизнеса требуется отчитаться за 2021 год, первый квартал текущего года, а также за предыдущий месяц. При этом надо не забыть про ряд авансовых платежей. Не пропустить контрольные даты и сделать все правильно и вовремя поможет календарь предпринимателя, составленный Корпорацией МСП специально для малого и среднего бизнеса. Полная версия размещена на цифровой платформе МСП.РФ.

До 14 апреля необходимо оплатить налог на прибыль организаций с доходов в виде процентов по государственным и муниципальным ценным бумагам (за март 2022 г. или за I квартал 2022 г. — в зависимости от отчетного периода организации).

Также до 14 апреля производители и импортеры товаров, подлежащих утилизации, уплачивают экологический сбор за 2021 г. и представляют расчет суммы экологического сбора по каждой группе товаров. Перечень товаров и упаковки, подлежащих утилизации, утвержден распоряжением Правительства РФ от 31.12.20 № 3722-р.

До 15 апреля организациям надо подтвердить основной вид деятельности. Заявление и справка-подтверждение подается в отделение Фонда социального страхования (ФСС). Средним предприятиям нужно также приложить пояснительную записку к бухгалтерскому балансу за прошлый год. Подать эти документы можно в электронном виде через портал госуслуг. Бумажный вариант заявления поможет заполнить сервис «Конструктор документов» на Цифровой платформе МСП.РФ.

Основной вид деятельности влияет на размер взноса на травматизм (страхование от несчастных случаев на производстве и профессиональных заболеваний). Если основной вид деятельности не подтвердить, то будет учитываться имеющий наиболее высокий класс профриска. Это может привести к увеличению тарифа взносов на травматизм.

Индивидуальным предпринимателям нет необходимости ежегодно подтверждать свой основной вид деятельности. Для расчета страховых взносов ИП применяется код ОКВЭД, указанный в ЕГРИП в качестве основного.

Как и в другие месяцы, до 15 числа предприниматели и организации, привлекающие работников (в том числе по договорам подряда, оказания услуг или авторского заказа, если исполнители не самозанятые или ИП),должны:

- Уплатить страховые взносы за работников за март: на пенсионное и медицинское страхование, страхование на случай временной нетрудоспособности и в связи с материнством — в налоговую инспекцию

- Уплатить страховые взносы на травматизм за март — в отделение ФСС

- Сдать отчет о застрахованных лицах СЗВ-М за март — в отделение Пенсионного фонда

- Сдать отчет СЗВ-ТД (если в марте были кадровые изменения: перевод, присвоение квалификации, заявление на ведение электронной трудовой книжки или переименование работодателя) — в отделение Пенсионного фонда

До 20 апреля предприниматели и организации, привлекающие работников,сдают в отделение Фонда соцстраха расчет 4-ФСС за I квартал (по начисленным и уплаченным страховым взносам на травматизм, а также по расходам на выплату страхового обеспечения) на бумажном носителе. Для подачи расчета в электронном виде срок — до 25 апреля.

Если ранее с ФСС был согласован план финансового обеспечения предупредительных мер для использования взносов на возмещение соответствующих расходов (например, на санаторно-курортное лечение работников, проведение спецоценки условий труда (СОУТ), обучение по охране труда или обязательные медосмотры), одновременно с расчетом 4-ФСС нужно представить отчет об использовании страховых взносов на финансирование предупредительных мер.

Организации и ИП, которые фактически не вели деятельность в первом квартале 2022 года, должны до 20 апреля сдать единую (упрощенную) налоговую декларацию (если не было движения денежных средств и объектов налогообложения).

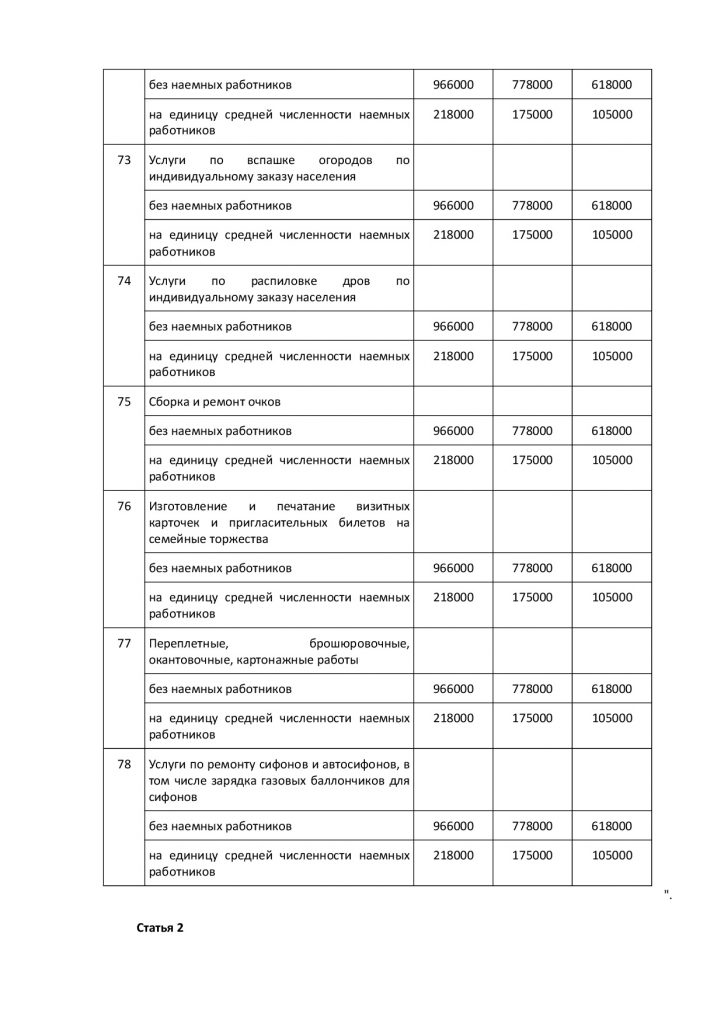

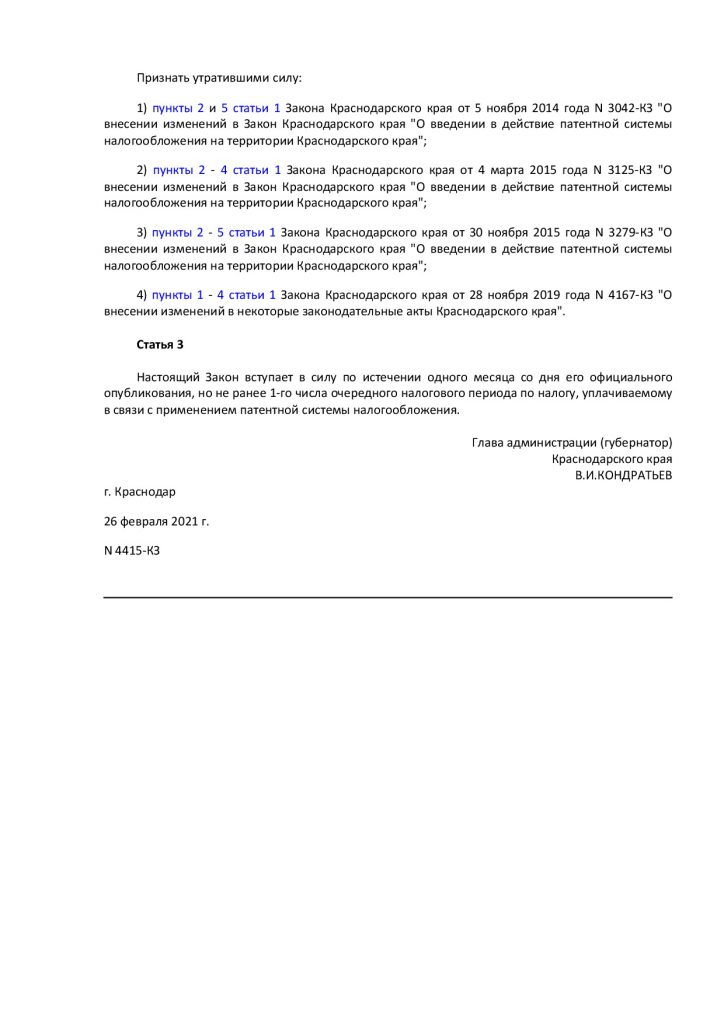

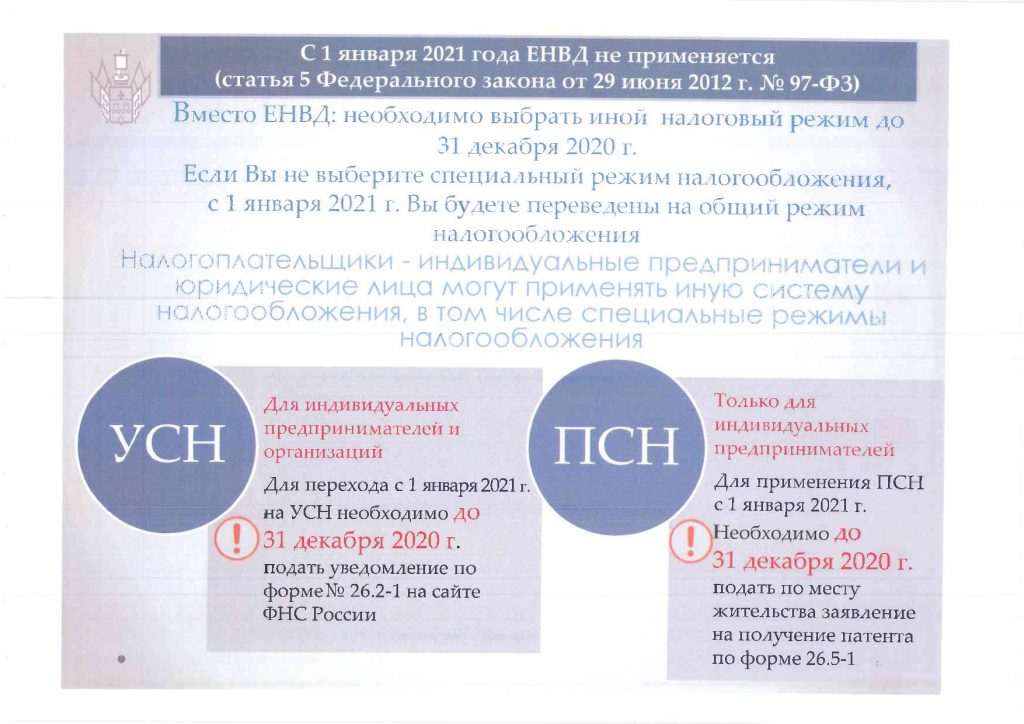

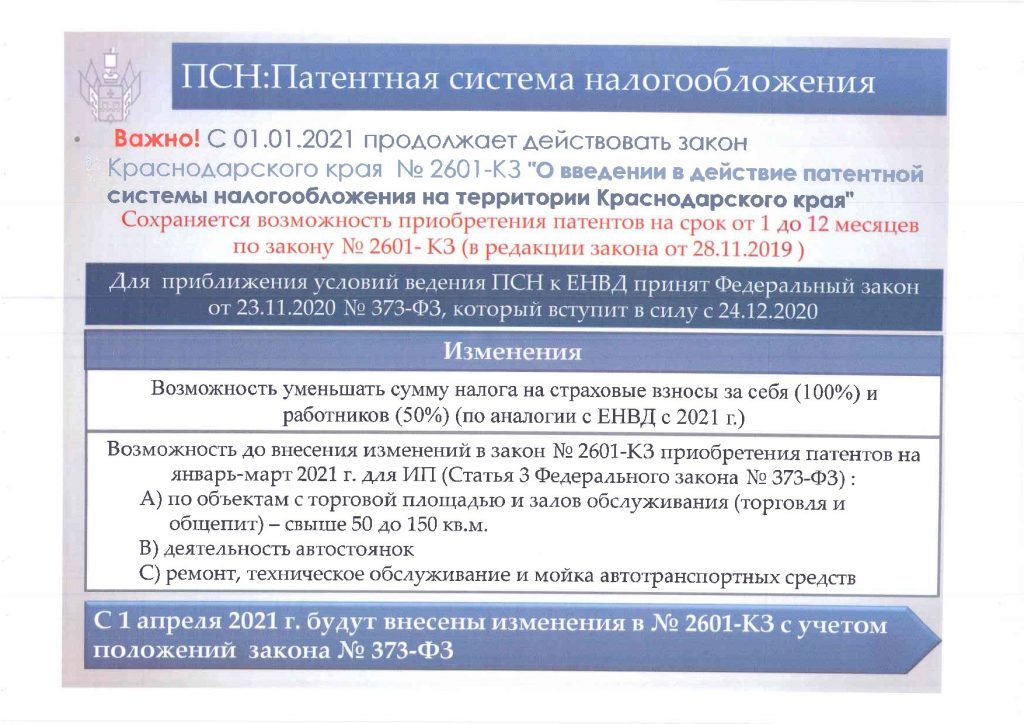

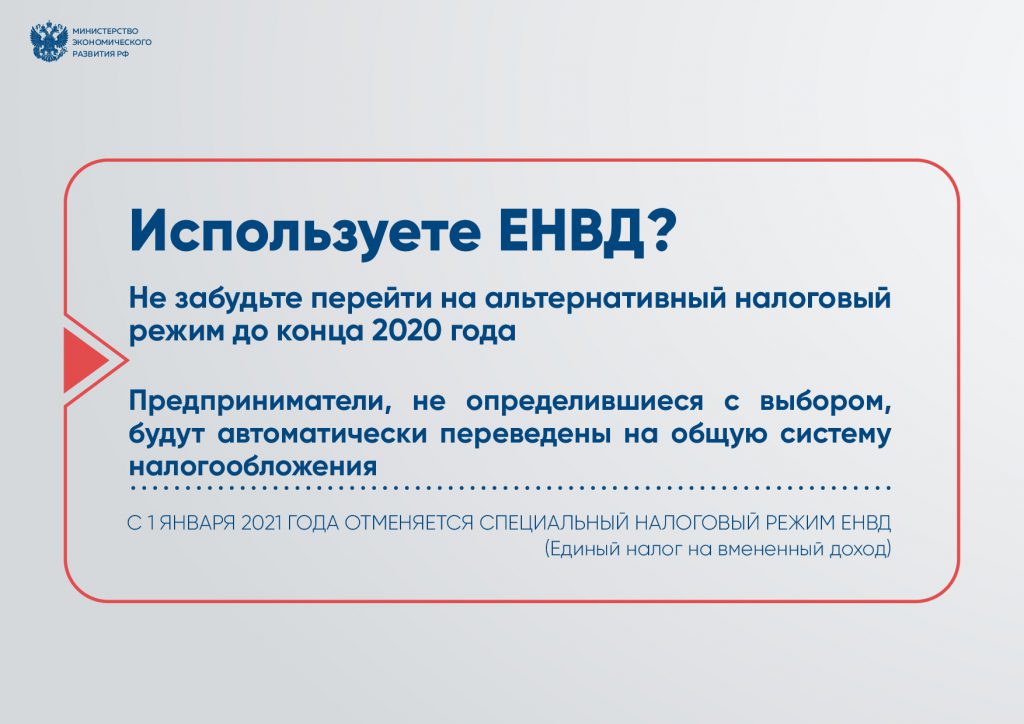

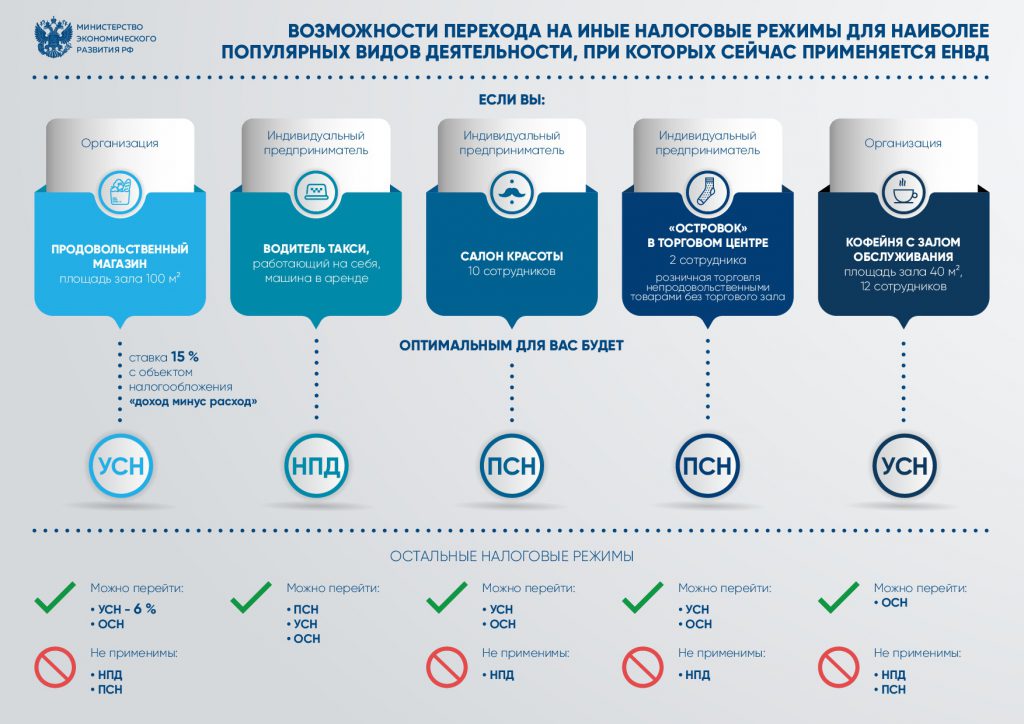

С 1 января 2021 года ЕНВД отменяется. На какой режим лучше перейти?

Отмена ЕНВД, которая произойдет 1 января 2021 года затронет всех плательщиков ЕНВД, независимо от субъекта РФ и вида деятельности:

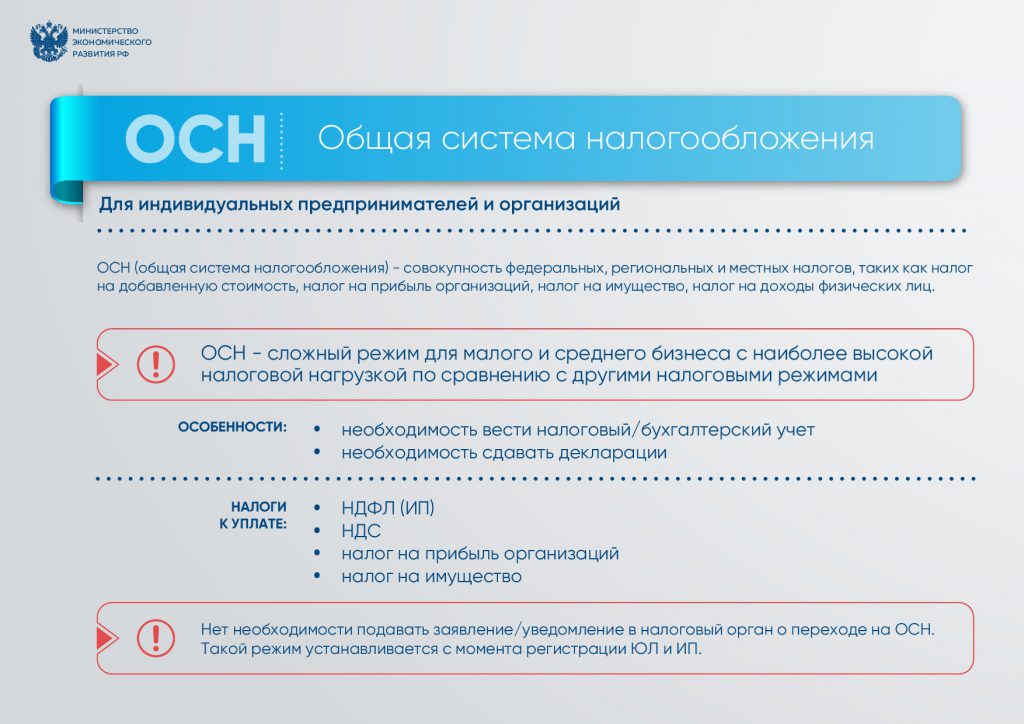

— организации и индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения (УСН) или общую систему налогообложения;

— индивидуальные предприниматели на патентную систему налогообложения (ПСН) или на уплату налога на профессиональный доход (НПД).

Предприниматели, не перешедшие на иной специальный налоговый режим (УСН, ПСН, НПД) в установленные для этого сроки, автоматически переходят с 1 января 2021 года на общий режим налогообложения.

Специальные налоговые режимы, на которые можно перейти с 01 января 2020:

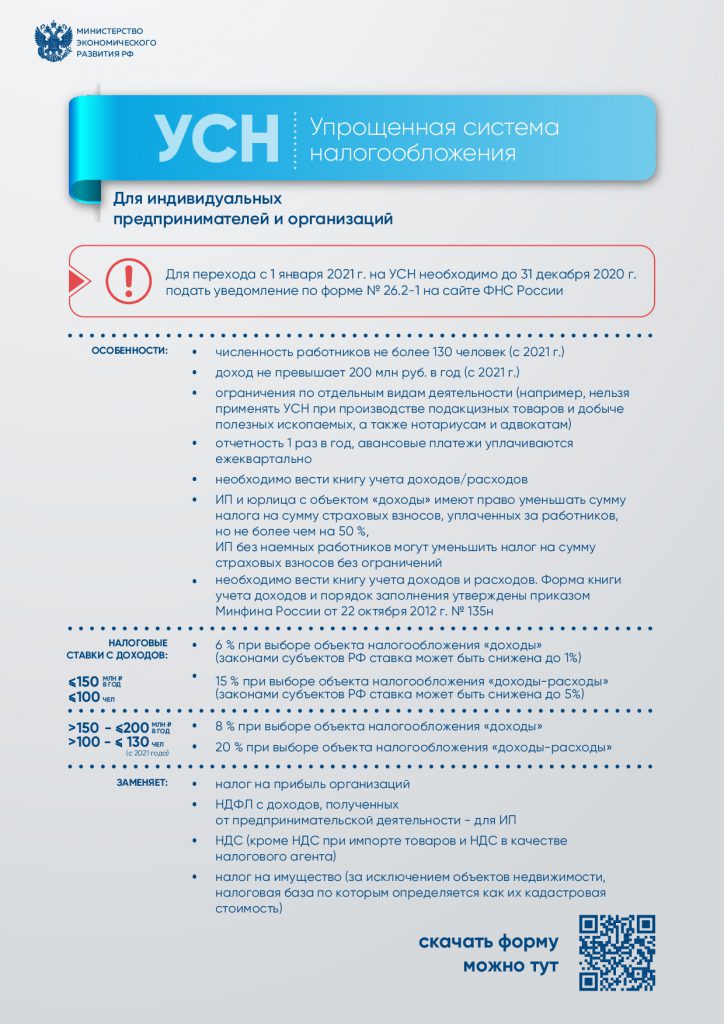

1) УСН — налогоплательщик может по собственному усмотрению перейти на нее и даже выбрать объект налогообложения для целей уплаты налога в рамках УСН – доходы (это 6 %) или доходы минус расходы (это 15%,).

Основные ограничения:

- численность работников не более 130 человек;

- доход не превышает 200 млн. руб. в год;

- остаточная стоимость основных средств не более 150 млн. руб.;

- ограничения по отдельным видам деятельности (например, нельзя применять УСН при производстве подакцизных товаров и добыче полезных ископаемых, а также нотариусам и адвокатам).

Полный перечень ограничений прописан в п. 3 ст. 346.12 НК РФ.

Перейти на УСН можно только с начала нового года. Для этого необходимо уведомить налоговый орган не позднее 31 декабря 2020 г, уведомление по форме № 26.2-1.

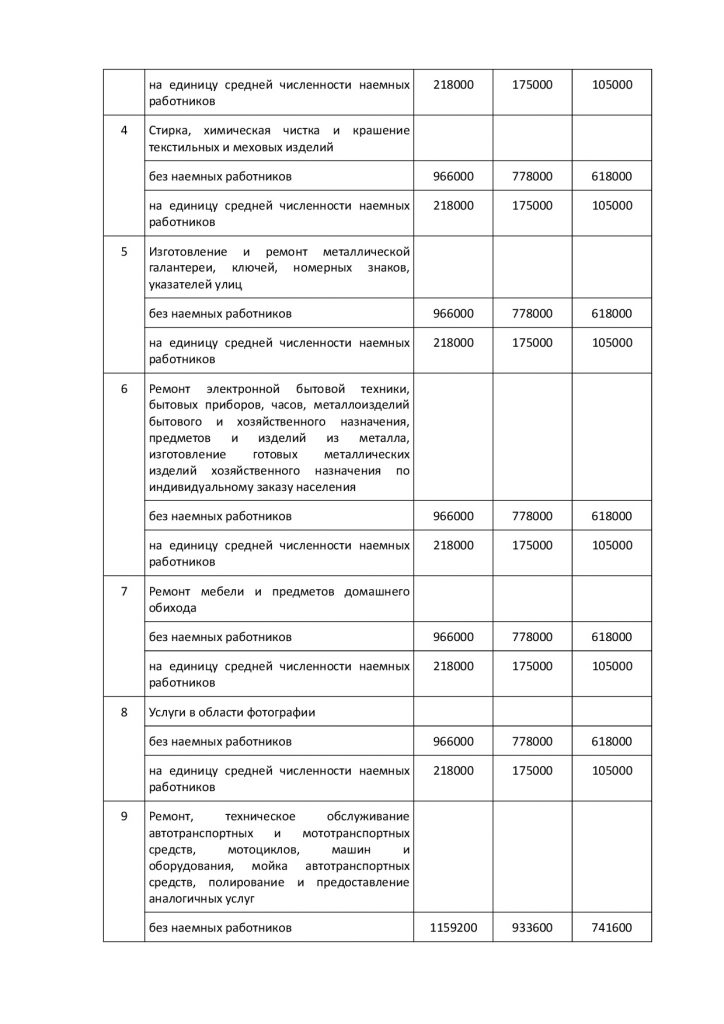

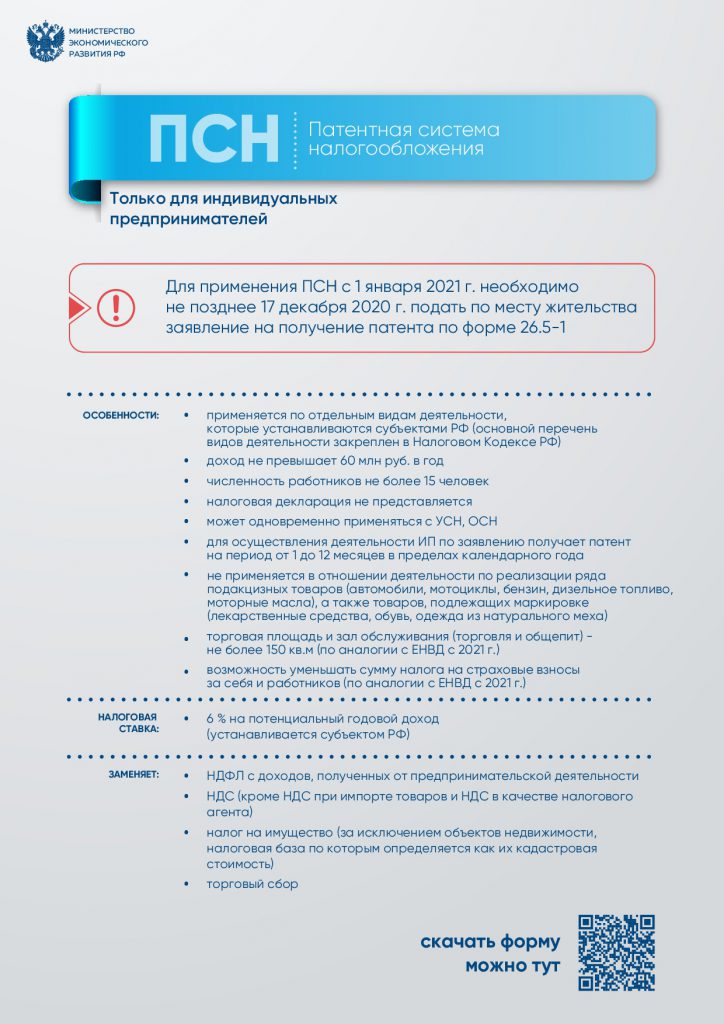

2) ПСН – это специальный налоговый режим, который могут применять добровольно индивидуальные предприниматели (для организаций ПСН не предусмотрена).

ПСН максимально похож на ЕНВД и может совмещаться с УСН, ЕСХН и ОСН. Ставка налога 6%.

Основные ограничения:

- средняя численность наемных работников не должна превышать за налоговый период 15 человек;

- доход не превышает 60 млн. руб. в год.

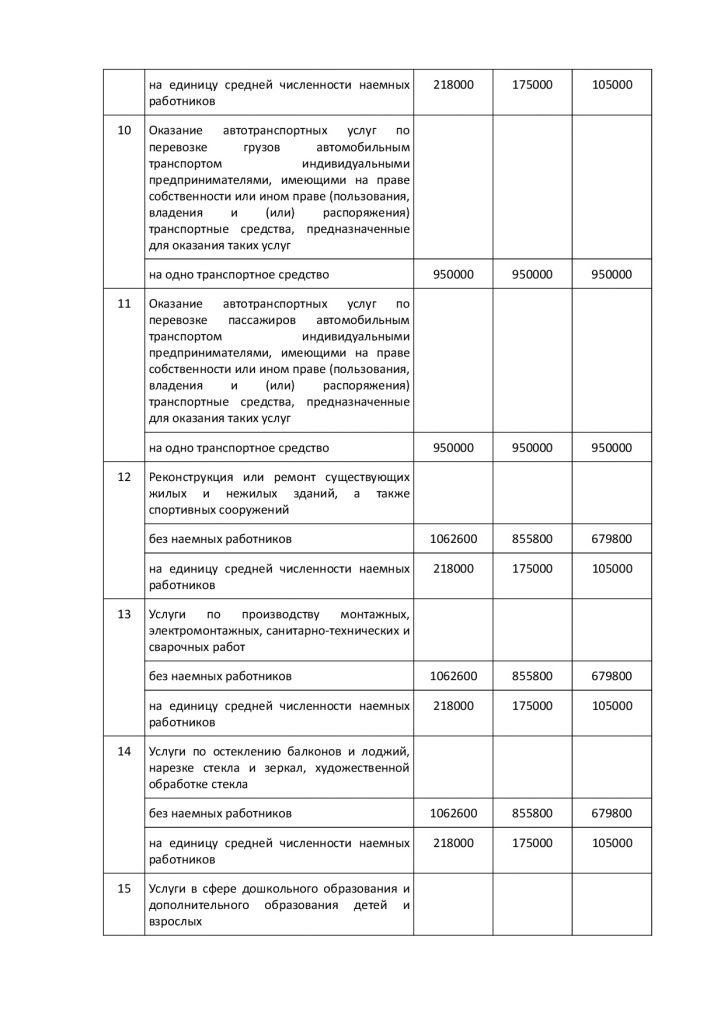

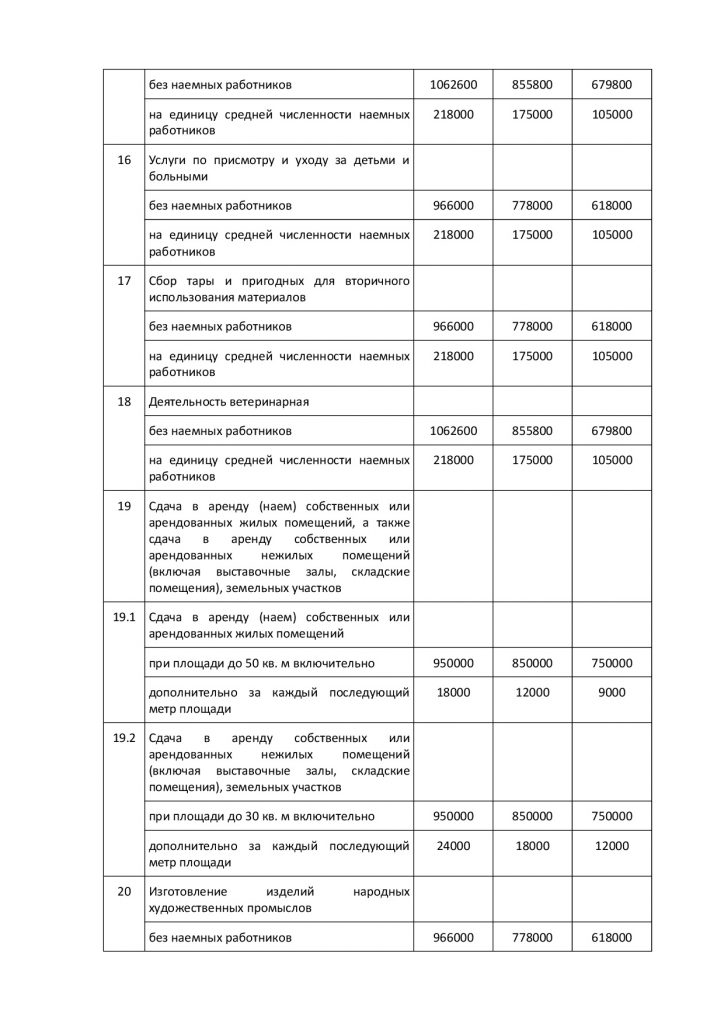

Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках ПСН, ограничен, наиболее популярные из них:

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту организации торговли;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом

- парикмахерские и косметические услуги.

Для получения патента нужно подать в инспекцию по месту жительства ИП (если он планирует вести деятельность в своем регионе) заявление по форме N 26.5-1 не позднее чем за 10 рабочих дней до предполагаемого перехода на ПСН.

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года.

Уведомление (заявление) о применении выбранного режима налогообложения можно подать:

- лично

- через Личный кабинет ИП

- по телекоммуникационным каналам связи (ТКС)

- почтовым отправлением с описью вложения

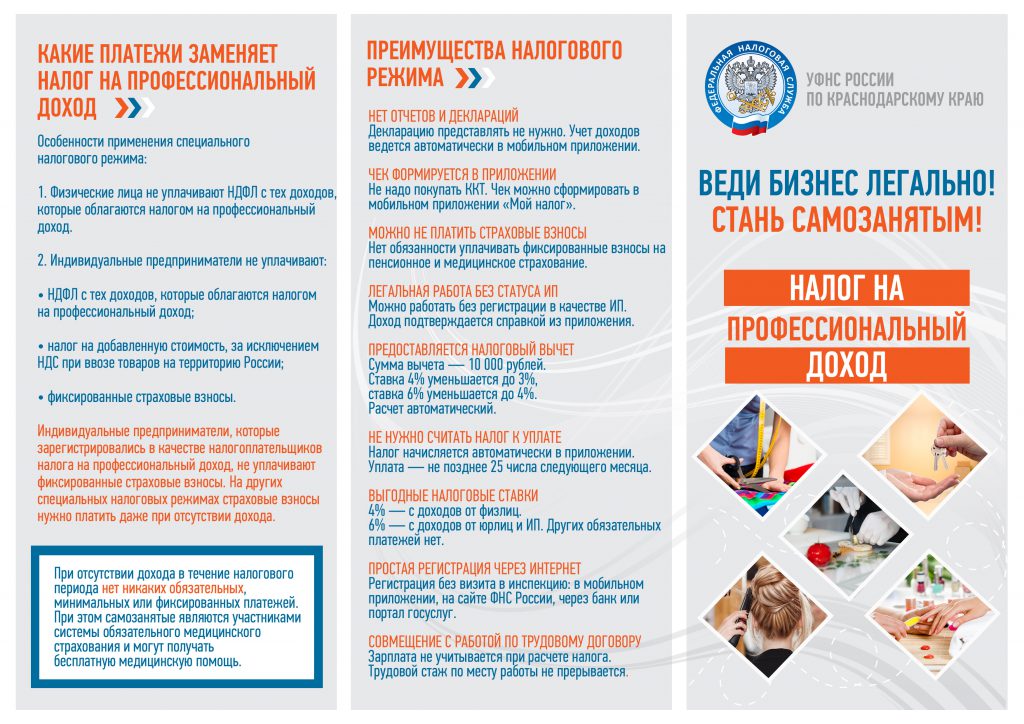

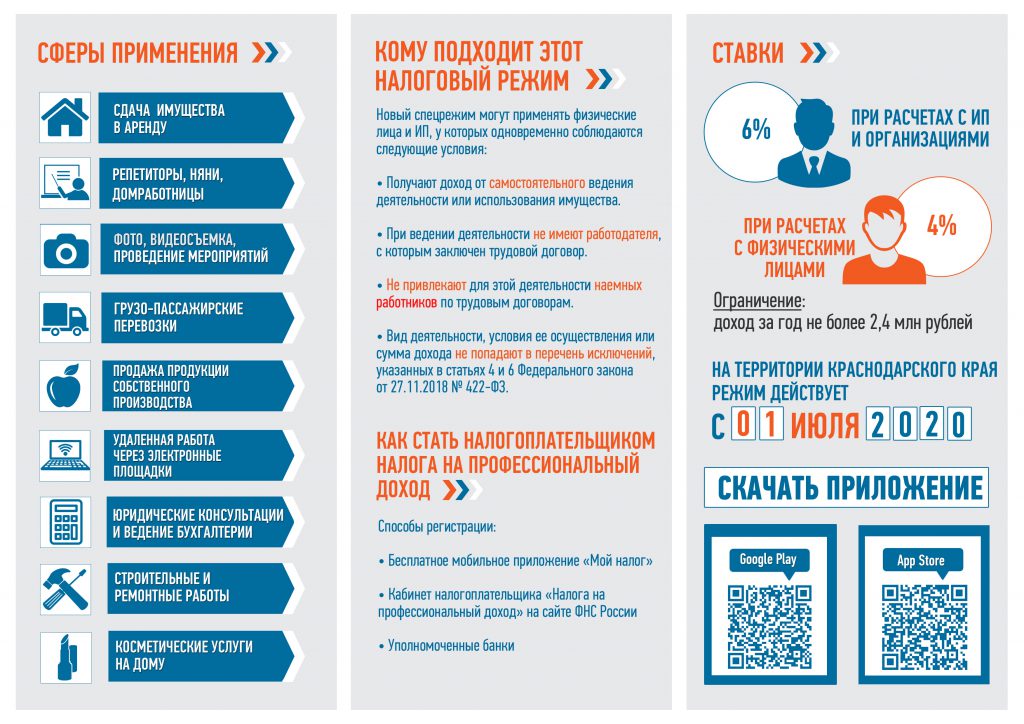

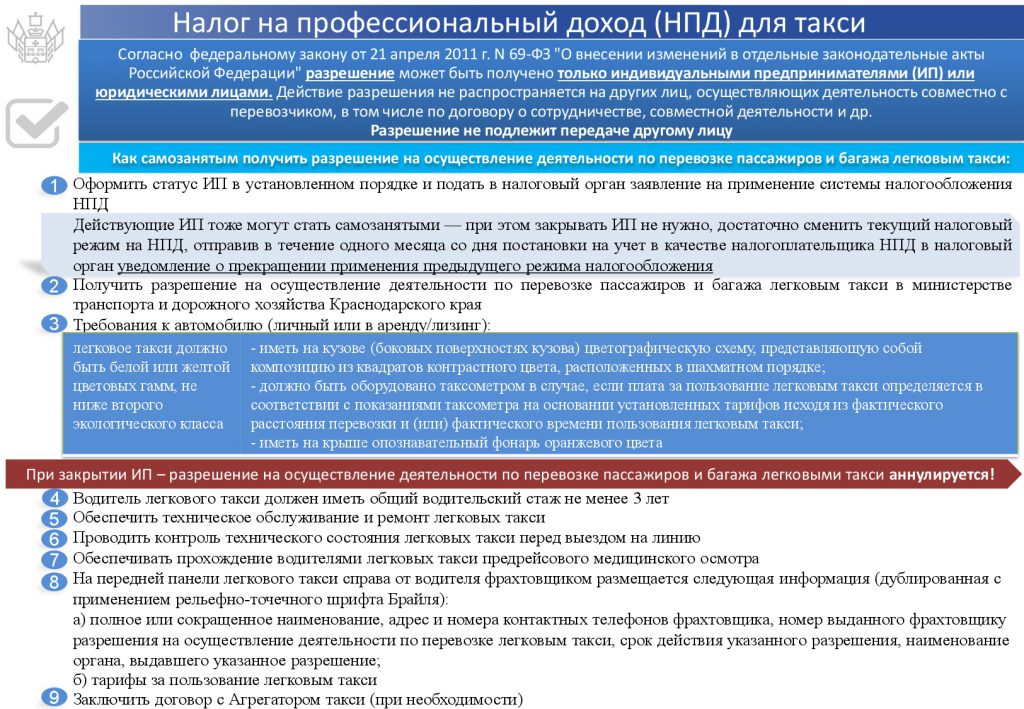

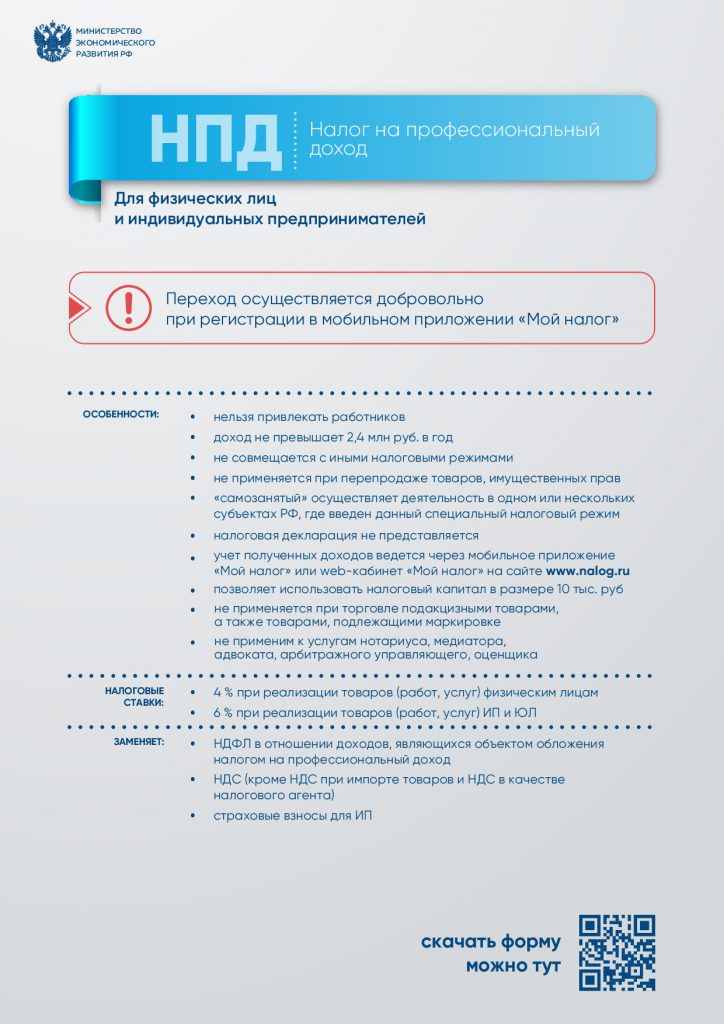

3) НПД – это новый специальный налоговый режим для самозанятых граждан. Применять его могут физические лица и индивидуальные предприниматели, осуществляющие свою деятельность на территории субъекта РФ, на которых введен этот специальный налоговый режим.

Ставка налога: 4 % при реализации товаров (работ, услуг) физическим лицам и 6 % при реализации товаров (работ, услуг) ИП и ЮЛ.

Основные ограничения:

- нельзя привлекать работников,

- доход не превышает 2,4 млн руб. в год,

- нельзя совмещать с иными налоговыми режимами,

- не применяется при перепродаже товаров, имущественных прав (кроме имущества для личных, домашних и (или) иных подобных нужд),

- не применяется при реализации подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации.

Регистрация осуществляется через бесплатное мобильное приложение «Мой налог» или веб-кабинет «Мой налог».

Приложение обеспечивает всё взаимодействие между самозанятыми и налоговыми органами, не требуя личного визита в инспекцию. Также приложение заменяет кассу и отчетность.

Источник https://www.nalog.ru/rn03/news/activities_fts/10006214/

Уважаемые самозанятые граждане!

Приглашаем Вас принять участие в опросе разработанном АО «Корпорация «МСП» с целью поддержки физических лиц, не являющихся индивидуальными предпринимателями и применяющих специальный налоговый режим «Налог на профессиональный налог» по ссылке https://goo-gl.ru/6zFi

Новый налоговый режим для самозанятых начал действовать в краснодарском крае с 1 июля

Законом Краснодарского края от 27.05.2020 № 4292-КЗ на территории края с 1 июля 2020 года введен специальный налоговый режим «Налог на профессиональный доход», более известный как налог для самозанятых.

Теперь жители Кубани могут легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Правом на применение спецрежима обладают физические лица и индивидуальные предприниматели, не имеющие наёмных работников, годовая сумма доходов у которых не превышает 2,4 млн рублей.

Самозанятым стать достаточно легко. Нужно зарегистрироваться в приложении «Мой налог» или в личном кабинете налогоплательщика «Налога на профессиональный доход» на официальном сайте налоговой службы www.nalog.ru, а также через любую кредитную организацию или банк, осуществляющие информационное взаимодействие с ФНС России.

Конкретный список видов деятельности для самозанятых не определен. Это может быть производство и продажа товаров собственного производства, а также оказание услуг. Например, перепродажа товаров уже не попадает под новый налоговый режим. Самозанятому лицу, желающему уплачивать НПД, нужно учитывать ограничения по видам деятельности, обозначенные статьей 4 закона № 422-ФЗ.

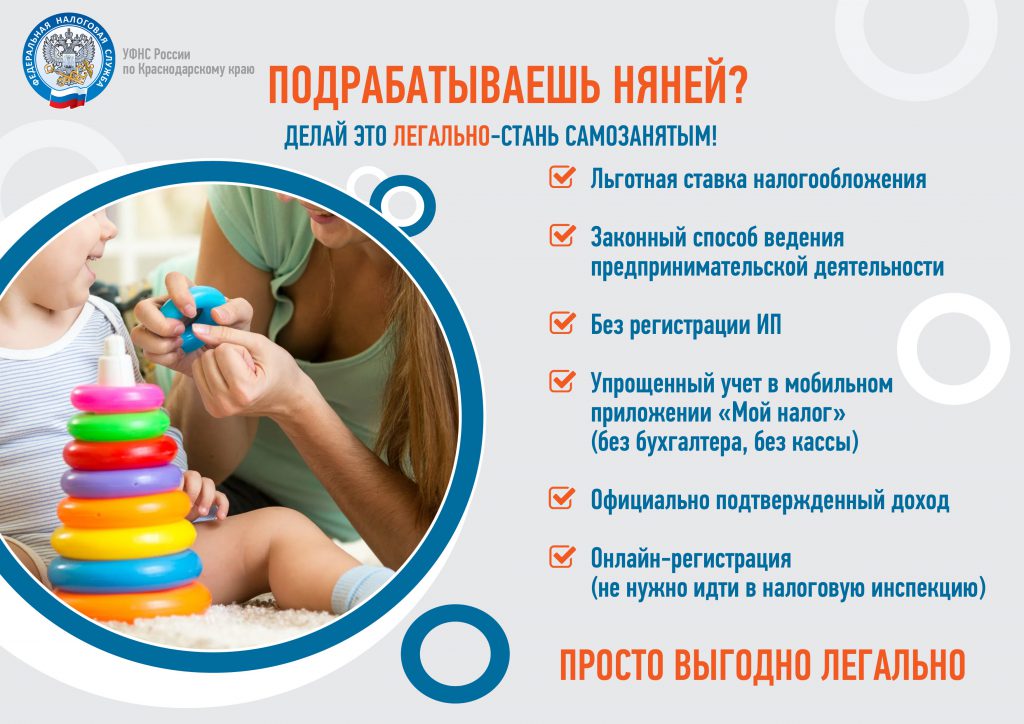

Плательщиком налога на профессиональный доход можно оформиться выполняя строительные и ремонтные работы, сдавая в аренду гараж или квартиру, проводя праздники или устраивая фотосессии, а также выполняя удаленную работу по интернету. Таксисты, домашние кондитеры, бухгалтеры и юридические консультанты, а также мастера маникюра могут ощутить серьезные плюсы, зарегистрировавшись в качестве самозанятых.

Самозанятым не нужно составлять налоговую отчетность — учёт доходов ведётся автоматически в мобильном приложении, нет необходимости закупать контрольно-кассовую технику — чек формируется в мобильном приложении «Мой налог». Кроме того, Отсутствует обязанность уплачивать фиксированные взносы на пенсионное и медицинское страхование. Стать самозанятыми могут и индивидуальные предприниматели, не закрывая ИП.

Еще один важный плюс — совмещение с основной работой по трудовому договору. Зарплата не учитывается при расчёте налога. Трудовой стаж по месту работы не прерывается.

И самое главное – выгодная налоговая ставка: 4 % — с доходов, полученных от физических лиц, 6 % — с доходов, полученных от юридических лиц и ИП. Налог, подлежащий уплате, начисляется автоматически в мобильном приложении.

Подробную информацию о порядке перехода и применения спецрежима можно найти на официальном сайте налоговой службы www.nalog.ru в разделе «Налог на профессиональный доход».